Conti e carte

Bonifico sbagliato, gli errori più frequenti: come rimediare per non perdere i soldi

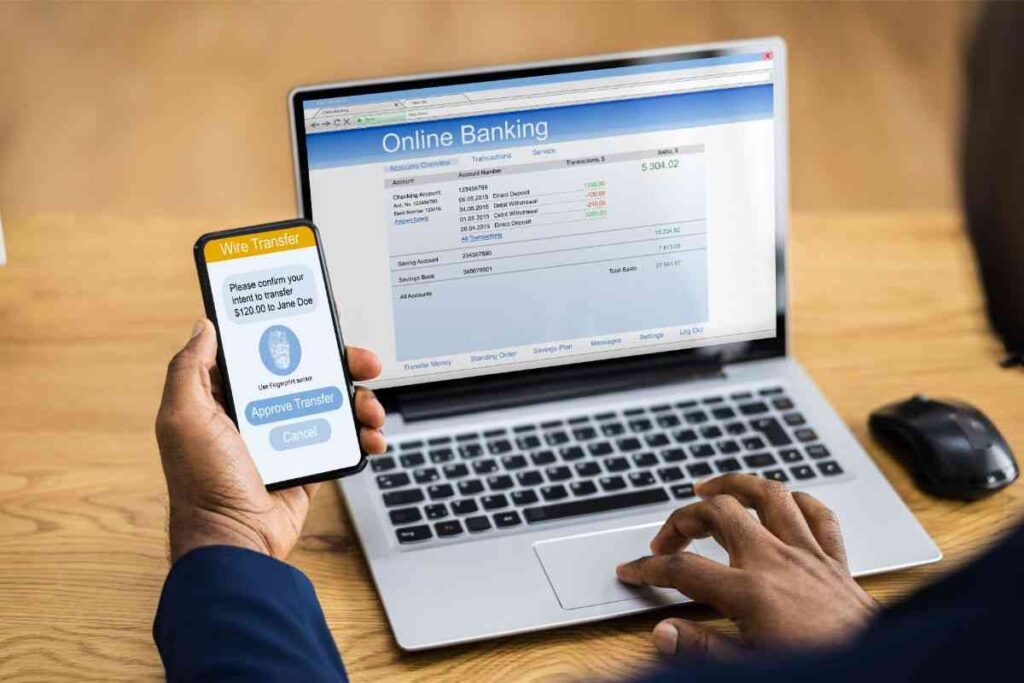

Fare un bonifico sbagliato può gettare nel panico, ma fortunatamente non è poi così impossibile rimediare un po’ per tutti. Il tempo libero a disposizione …

Continua a leggere

Sei un cattivo pagatore? Niente paura, anche tu puoi chiedere un prestito

Essere considerato un cattivo pagatore è una macchia da cui si fatica a liberarsi, ma anche in questo caso è possibile ottenere un prestito. Il …

Continua a leggereConto Deposito Crédit Agricole: come aprirlo in pochi click

Conto Deposito di Crédit Agricole è un prodotto di risparmio vantaggioso per tasso di interesse e elasticità del contratto. La scheda. Il conto deposito, …

Continua a leggereLavoro e Pensioni

Fisco e Tasse

Tasso di inflazione, se ne parla tanto: ma sappiamo davvero cos’è?

Sentiamo tanto parlare di tasso di inflazione, soprattutto nell’ultimo anno perché è schizzato alle stelle. Ma sappiamo davvero cos’è? Nell’ultimo anno il tasso di inflazione …