I Buoni fruttiferi rappresentano il prodotto di punta di Poste italiane. E non certo da un giorno. Persino le lire valgono ancora qualcosa.

Per quanto solo di recente sia stato possibile tracciarne un’adeguata prospettiva di rendimento, i Buoni fruttiferi postali sono tutt’altro che uno strumento recente.

L’avvento di internet ha senz’altro permesso di delinearne al meglio i profili, consentendo agli utenti di conoscerne l’efficacia ben prima di recarsi allo sportello per aprirne uno. E anche i rendimenti, con il passaggio dalla lira all’euro, si sono modificati, apparendo più o meno appetibili a seconda della cifra investita. Chiaramente, la garanzia statale ha, nel tempo, favorito il trend di utilizzo dei Buoni da parte dei risparmiatori, in grado di aprirne addirittura più di uno. O, in caso, di destinarli ai propri figli, ista l’esistenza di prodotti appositi per i minorenni. L’assenza di costi di sottoscrizione e la presenza assicurata di un rientro al momento del ritiro (grazie anche alla tassazione agevolata), fanno il resto.

La durata pluriennale del proprio investimento a sì che, tra la sottoscrizione e il ritiro effettivo, possano passare anche un paio di decenni. Questo, chiaramente, dipende dal tipo di prodotto scelto e dalle tempistiche per l’ottenimento dei propri interessi. Tendenzialmente, il risparmiatore medio possiede risparmi investibili non superiori ai 10 mila euro. E, a seconda della forchetta tra la quota minima (raramente al di sotto dei 2 mila euro peri Buoni destinati agli adulti) e quella massima, sceglierà il proprio prodotto. Qualora le tempistiche di rendita siano più lunghe, il rischio maggiore sarebbe quello della dimenticanza.

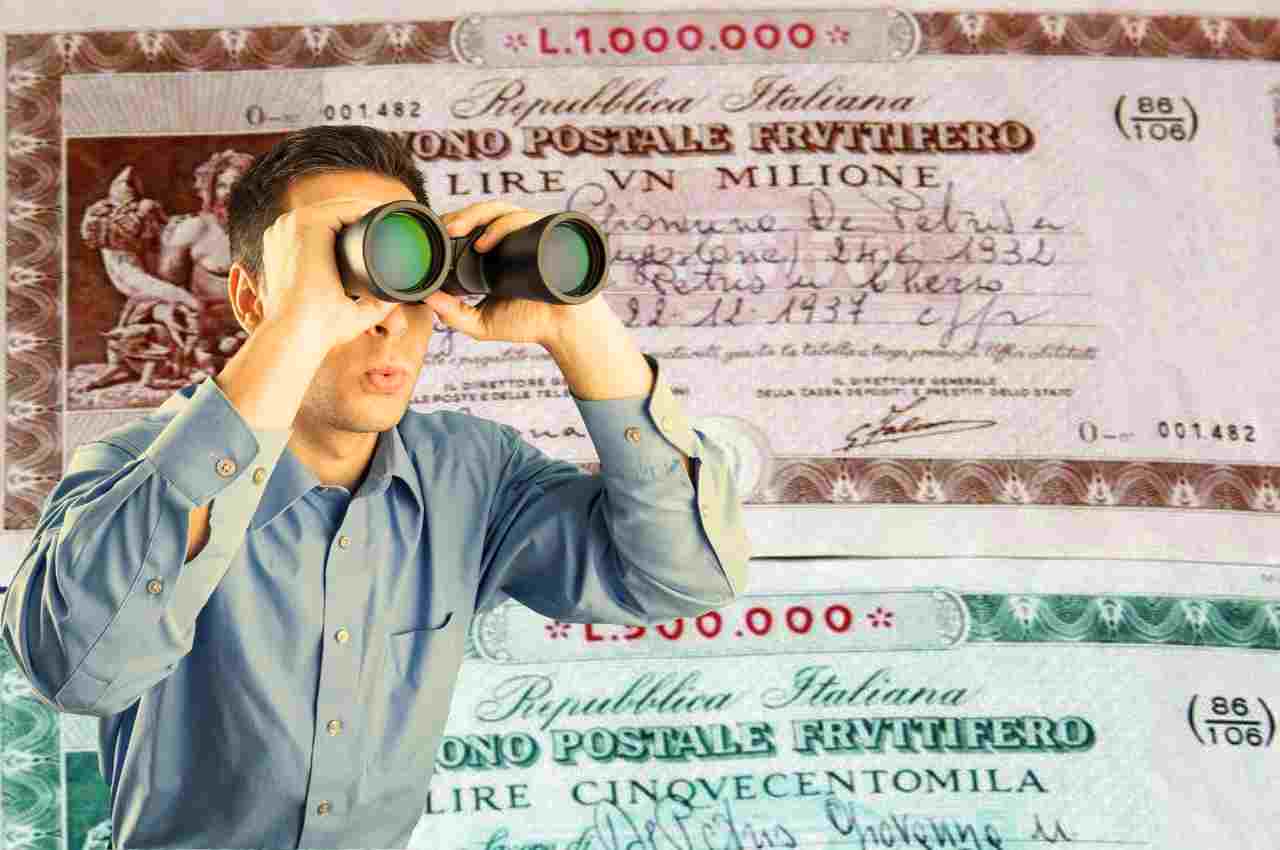

Buoni fruttiferi in lire, valgono ancora qualcosa? Ecco da cosa dipende

Qualora fossero stati i nostri nonni ad aprire per noi dei Buoni fruttiferi, è assai probabile che il loro valore vada commutato dalle vecchie lire alla valuta corrente. Ogni prodotto ha una sua scadenza, trascorsa la quale subentra un periodo di tempo utile al loro ritiro. Nel caso in cui anche questo fosse trascorso senza che il Buono sia stato ritirato, l’importo maturato (terminati i 10 anni per il rimborso successivo a scadenza) dovrà essere reclamato tramite un ricorso all’Arbitro Bancario Finanziario della Banca d’Italia, entro 60 giorni. In sostanza, l’attenzione dovrà essere sempre massima. Il rischio di dimenticanza si manifesta soprattutto per quei Buoni emessi prima del 2000, spesso a scadenza trentennale e, peraltro, in lire.

Chiaramente, per far sì che il Buono sia ancora alido, occorrerà verificare l’assenza della prescrizione. E, anche in quel caso, il mantenimento della tempistica per la presentazione del ricorso (60 giorni). Se da un vecchio cassetto dovessero emergere Buoni fruttiferi ancora alidi, il problema non si porrebbe. Semmai, toccherà controllare l’eventuale valore al cambio attuale. Scaduta la prescrizione, la “sentenza” sarebbe ormai scritta: i Buoni fruttiferi emessi con il vecchio conio, andrebbero persi, assieme al loro rendimento tradotto in euro. La soluzione sarebbe in realtà una prevenzione: recarsi presso un ufficio postale e chiederne la dematerializzazione. La scadenza sarebbe preallertata e il rischio azzerato.