Alcuni contribuenti sono tenuti per legge a non potere utilizzare il modello 730 precompilato, dovendo invece ricorrere alla procedura ordinaria. Vediamo come funziona.

Nonostante ogni anno l’Agenzia delle Entrate metta a disposizione il modello precompilato 730 per lavoratori dipendenti e pensionati, non tutti sono tenuti ad utilizzarlo. Esiste anche la possibilità di presentare la richiesta tramite la procedura ordinaria prevista dal modello REDDITI o 730.

Esistono ad esempio alcune tipologie di reddito, che non possono essere inserite nel pre-compilato, necessitano dunque del ricorso alla modalità ordinaria. È il caso ad esempio dei lavoratori dipendenti che hanno anche attività parallele da cui traggono un reddito d’impresa.

Modello 730 ordinario, ecco chi può presentarlo

In questo caso dunque, si dovrà necessariamente ricorrere al modello 730 ordinario. Il documento può essere scaricato direttamente sul sito dell’Agenzia delle Entrate.

Ma il cittadino può anche avvalersi dell’intermediazione di un Caf, o di un consulente abilitato, per sbrigare questa procedura. Anche i lavoratori dipendenti che sono privi di sostituto d’imposta devono presentare il modello 730 ordinario. La data ultima per la sua presentazione è il 30 settembre.

Ma chi ha diritto ad utilizzare il modello ordinario? Qui di seguito, tutte le categorie interessate da questa procedura. Il modello 730 ordinario può essere presentato da coloro che:

- percepiscono redditi da lavoro dipendenti e redditi assimilati a questo

- percepiscono rendite derivanti da terreni o fabbricati

- percepiscono redditi da capitale

- percepiscono un reddito da lavoro autonomo per il quale non è richiesta l’apertura di una Partita Iva

- percepiscono redditi da terreni e immobili che si trovano in una nazione estera

- percepiscono redditi che risultano oggetto di una tassazione separata da parte dello stato

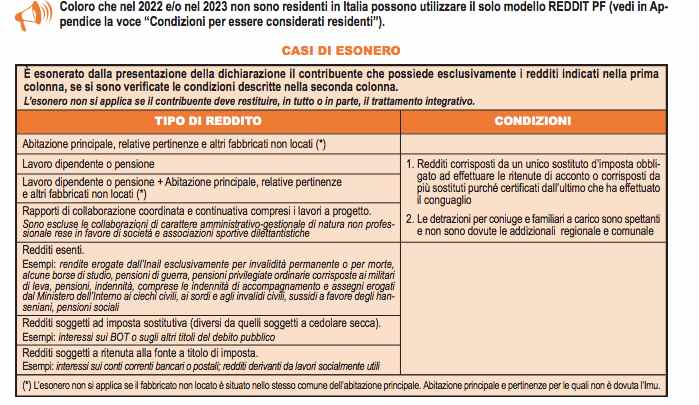

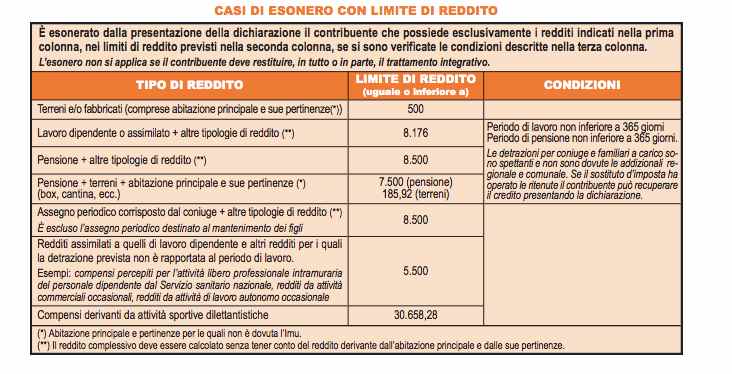

I casi di esonero previsti dalla legge

Alcuni contribuenti però possono essere esentati dalla sua presentazione. Questo non riguarda però i casi in cui ad esempio il reddito è composto soltanto dalla rendita derivanti da affitti di locazione, che invece sono da inserire obbligatoriamente nel 730 ordinario. I casi in cui si può essere esonerati dall’inoltro di questo documento al momento della presentazione della dichiarazione dei redditi, possono essere consultati sulla guida pubblicata dall’Ade.

Per i coniugi sposati è possibile presentare il modello 730 ordinario in forma congiunta

Ai coniugi sposati, lo stato concede anche la possibilità di inoltrare il modello 730 ordinario in forma congiunta. Questa modalità non può però essere concessa nel caso in cui invece uno dei due coniugi sia deceduto, o si trovi in stato di infermità mentale. Nei casi in cui è invece possibile utilizzare, il “dichiarante” sarà sempre il coniuge che ha come sostituto d’imposta il soggetto a cui va inviato il nuovo modello per la dichiarazione dei redditi.

Se poi i coniugi hanno interesse a donare, il 2,5,8 per mille alle associazioni convenzionate, le schede dovranno essere compilate separatamente dai coniugi e consegnate in due buste diverse. Il contribuente ha anche la possibilità di utilizzare una normale busta utilizzata per la corrispondenza quotidiana. Tutto quello che dovrà sarà allegare la seguente dicitura al momento dell’invio: “Scelta per la destinazione dell’otto, del cinque e del due per mille dell’Irpef”